赛事胜负客单价比年合手续下滑-买球·(中国大陆)APP官方网站

炒股就看金麒麟分析师研报赛事胜负,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司计划院

文/夏虫职责室

中枢不雅点:爱尔眼科用产业基金的资金杠杆撬动了功绩增长的规画杠杆,但公司为何建议并购模式将徐徐“退出历史舞台”论?爱尔眼科个位数增速背后,是否意味着并购驱动增长效应递减?当并购模式徐徐退出后,风尚并购驱动的“眼科茅”,将来增长又是否可预期?在激进彭胀下,高溢价高商誉的收购是否可能反噬爱尔眼科?留传体外众多体量的场合金钱,产业基金退出问题又将何解?

跟着24年一季报收关,A股眼科赛谈行业全体承压。

咱们选取爱尔眼科、华厦眼科、普瑞眼科及何氏眼科等4家A股的眼科赛谈公司,2024年一季度,眼科行业营收增速中位数仅为3.67%,净利润增速中位数大幅下滑22.63%。

需要指出的是,眼科行业2023年全体呈现出高速增长态势,营收增速中位数超30%,净利润中位数逾60%,一季报功绩进展昭着失容不少。细究原因,由于22年疫情冲击而关连需求聚拢在23年开释,因此出现23年低基数高增长状况。

可是,从以上四家眼科一季度功绩进展看,能够分为以下三类,其一,增收也增利的爱尔眼科与华厦眼科;其二,增收不增利的普瑞眼科;其三,营收与净利双跌的何氏眼科。这些数据“迥异”背后究竟折射了何种信号?基于以上布景,咱们对以上四家眼科深度复盘,本文将重心探析爱尔眼科。

“眼科茅”的两大猜疑

咱们在深度复盘爱尔眼科历程发现,如今的“眼科茅”有两大猜疑让东谈主不明:

其一,公司竞争形式占优,功绩增长较好,为何股价却与基本面大幅背离?

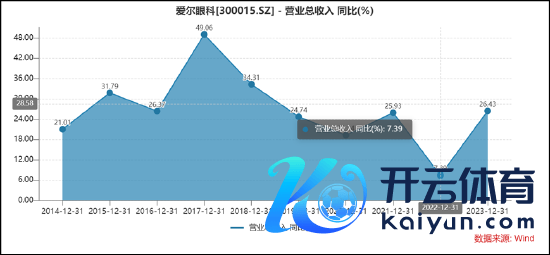

在眼科赛谈的一超多强的形式中,爱尔眼科无疑为十足龙头。2023年,爱尔眼科营收203.19亿元,而华厦眼科、普瑞眼科及何氏眼科共计为78.88亿元,不足爱尔眼科四成。与此同期,爱尔眼科营收再次变嫌高打破200亿关隘。2023年,公司好意思满交易收入203.67亿元,同比增长26.43%;包摄于母公司通盘者的净利润33.59亿元,同比增长33.07%。

可是,公司股价似乎与基本面背离。 wind数据清楚,公司股价自2021年岑岭后,股价呈现出合手续下挫态势。截止5月10日收盘价,公司股价为12.83元/股,较股价巅峰跌幅近70%。

着手:wind

着手:wind

其二,爱尔眼科用 “上市公司+PE”的产业基金的资金杠杆告成撬动了功绩增长的规画杠杆,但公司为何却又建议“并购模式退出历史舞台论”?

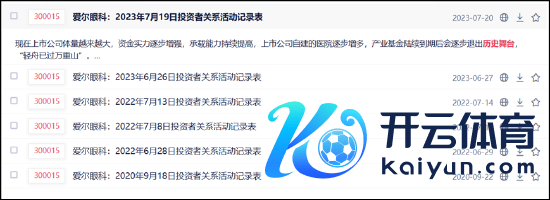

2023年7月调研纪要清楚,当投资者问公司是否进一步加速并购措施时,公司讲授称,2014年起探索实施的产业并购基金模式让公司获得了显耀的先发上风,储备了大都优质方式,但骨子上是计谋性的、阶段性的、过渡性的。当今上市公司体量越来越大,资金实力徐徐增强,承载智力合手续提升,上市公司自建的病院徐徐增多,产业基金连接到期后会徐徐退出历史舞台,“轻舟已过万重山”。

需要指出的是,在并购模式驱动下,爱尔眼科功绩终年保管在20%以上的增长上。

值得扎眼的是,自2020年后,公司似乎驱动时常说起并购模式将徐徐退出历史舞台论。阐发投资者关系行动公告不完全统计,关于并购模式退出历史舞台论说起次数高达6次。

着手:公告

着手:公告

并购模式边际效应递减?收入端与成本端的异动

公司自2014年驱动设备产业基金,以“上市公司+PE”模式加速网点布局。具体而言,由中枢东谈主才设立结伴企业,与公司并购基金共同参股新建病院,其中并购基金合手股比例一般低于20%,在新病院达到一定盈利水平后,爱尔眼科将通过刊行股份、支付现款或两者勾搭等方式,以公允价钱收购结伴东谈主合手有的病院股权。爱尔眼科与并购基金签署《商标字号许可(金麒麟分析师)使用契约》和《经管接头事迹契约》,授权其收购或设备的眼科病院使用指定商标及“爱尔”字号从事眼科卫生医疗业务,并与该等病院签署了《时期接头事迹合同》,由上市公司对基金下属眼科病院(获许可使用商标字号的病院不属于公司子公司)提供规画经管关连的接头观点,并收取事迹费。

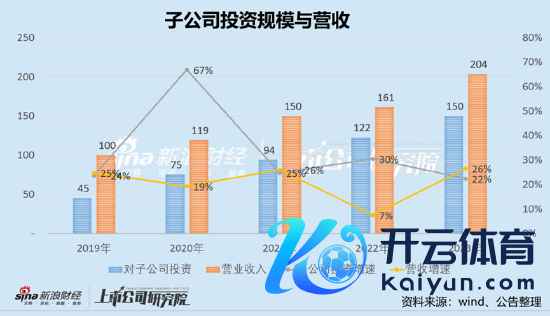

在这种模式下,咱们发现,公司子公司投资增速与营收增速似乎呈现出正关连趋势。数据清楚,公司的营收限制与子公司双双加多,对联公司投资限制由2019年的45亿元增长至150亿元;同期公司营收限制由100亿元增长至204亿元。

值得扎眼的是,公司子公司投资限制增速与营收增速能够匹配,也似乎呈现出正关连态势。可是,需要指出的是,由于2020年及2022年等受疫情等不成抗力等宏不雅成分扰动后,公司子公司投资力度并未拉动与之匹配的营收增速,出现一定背离。

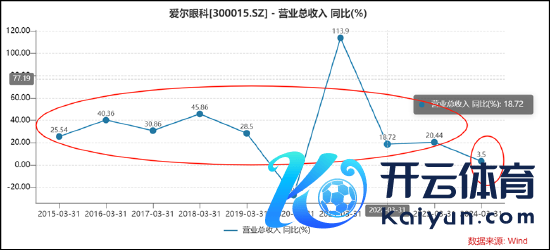

与此同期,咱们发现,爱尔眼科看成行业龙头,增长并未超出行业全体进展,增速荒废跌至个位数,本年一季度营收增速仅为3.5%。需要指出的是,医疗事迹板块一季度功绩全体承压,经转换后的医疗事迹上市公司共计好意思满交易收入114.09 亿元,同比加多2.07%。

以上两组数据进展,是否可能阐扬,在特等环境成分下,公司即便并购加合手,但关连功绩增量奏效进展似乎并不显耀。

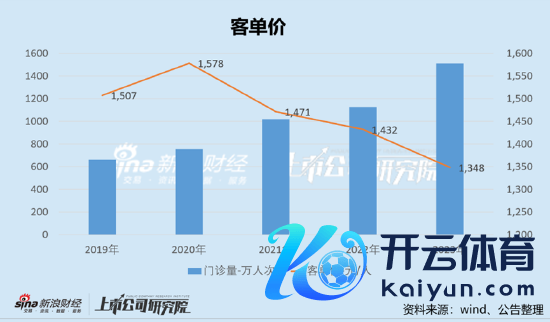

2019年至2023年,公司的门诊量永别为662.82万东谈主次、754.87万东谈主次、1019.61万东谈主次、1125.12万东谈主次、1510.64万东谈主次;对应东谈主家客单价永别为1507元/东谈主、1578元/东谈主、1471万/东谈主、1432万/东谈主及1348元/东谈主。不错看出,2020年之前,公司属于量价皆增,而自2020年后,出现增量并不增价,客单价比年合手续下滑,2023年客单价较巅峰2020年跌幅达到15%。

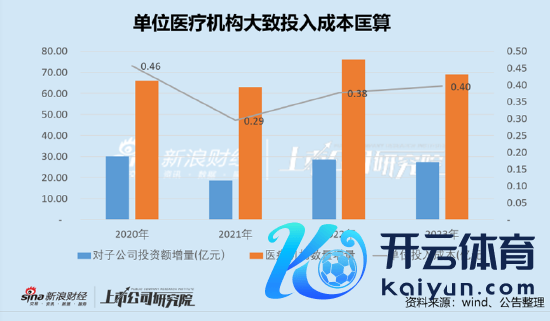

与此同期,咱们按照公司每年新增子公司投资额与新增医疗机构数目进行对比,能够款算公司单元医疗机构进入成本金额。数据清楚,2020年至2023年,公司的单元医疗机构进入成本能够在2900万元至4600万元,均值在3800万元掌握(注,子公司投资可能包含新建公司,上述数据仅为能够匡算,不看成投资依据,具体数据以企业暴露口径为准)。

需要指出的是,阐发国元证券论说,眼科单店进入成本能够在2000万元掌握,这是否意味着公司或需要再行注释并购基金收购病院的模式下的成本是否相宜。

着手:国元证券计划论说

着手:国元证券计划论说

并购模式下瞒哄的边缘:百亿资金着手及退出压力何解

在并购模式加合手下,爱尔眼科的医疗机构数目扩大了超10倍。

2014年,爱尔眼科旗低品牌病院、眼科中心有71家病院,其中,上市公司旗(金麒麟分析师)下54家,产业并购基金旗下17家。

截止2023年年末,爱尔眼科品牌病院、眼科中心及诊所在大众畛域内共有881 家。其中,中国内地750家其中,包括上市公司旗下439家,产业并购基金旗下311 家,中国香港8家,好意思国1家,欧洲108家,东南亚14家。

在这种限制下,公司将来成人道开销或较大。在“上市公司+PE”模式下,爱尔眼科需要将体外金钱并入上市公司体内完成关连资金退出等问题。需要指出的是,爱尔参与设备这些基金背后有祥瑞资管等财务投资者,关连资金退出需求较大。阐发2023年年报,公司上市公司参与并购基金的资金限制达到6.52亿元。据悉,每一支并购基金爱尔眼科只出10%-20%的资金,因此能够揣度其产业并购基金限制约莫在30亿至60亿元之间。若按照单家并入成本3000万元芜俚估算,公司将来并入体外金钱资金需求量在百亿级别陡立。

关于上述大额成人道开销的资金需求,爱尔眼科将怎么处置?仅依赖本身业务造血智力或昭着不足,而公司举债彭胀,则可能加多公司财务风险;若公司定增等成本商场顺利融资渠谈,则大鼓吹将靠近股权稀释及股权商场融资再均衡等成分影响。

尽管公司急剧彭胀,但爱尔眼科财务数据却进展极为靓丽。这或主要获利于在并购模式加合手下,一方面,体外孵化关连失掉场合功绩压力阻遏在体外;另一方面,优质金钱注入体内又进一步增厚上市公司功绩。颇为偶然的是,爱尔系上市公司体内与体外报表各异极大,需要警惕这种母弱子强可能存在的资金风险。

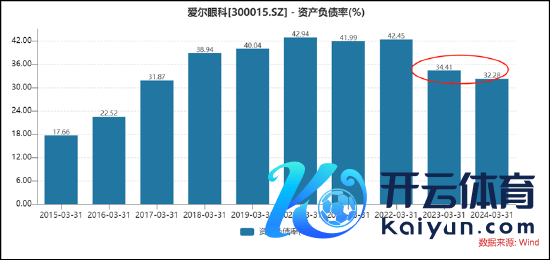

公开良友清楚,爱尔集团2019年至2021年,金钱欠债率永别为91.18%、63.63%、65.84%,金钱欠债率偏高;而爱尔眼科金钱欠债率仅为30%至40%掌握的水平。需要指出的是,爱尔眼科为爱尔集团最优质金钱,2019-2021年为爱尔集团孝顺了近九成利润,但爱尔集团本部目下基本无造血智力,比年来规画行动现款合手续净流出。

此外,爱尔眼科母公司报表清楚,其他应收款由2018年的16.36亿元大幅高涨至2023年的47.47亿元。其主要为关联关联款,其前五大客户占比高达80.73%。

着手:公告

着手:公告

并购后遗症:高商誉与高溢价收购是否涉嫌利益运送 并购落潮后的增长可合手续性

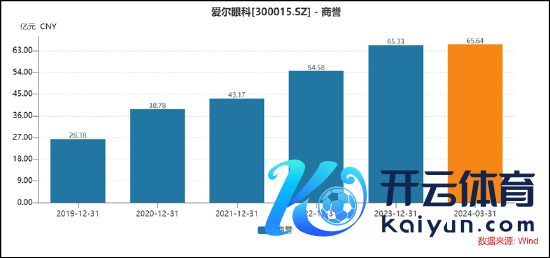

在激进彭胀下,爱尔眼科辘集了巨大的商誉。截止一季报末,公司的商誉净值为65.64亿元,占公司净金钱之比为超30%。

如斯之高的商誉,当高溢价并购的场合出现减值时,关连减值计提将会对公司功绩产生较大冲击。截止2023年年末,公司的商誉期末余额为80.65亿元,目下净值为65亿元,公司关连商誉减值计提金额超15亿元。值得扎眼的是,公司对联公司投资的金钱减值准备呈现出逐年加多之势。

除了商誉问题,公司高溢价收购也引来监管及投资者质疑是否存在利益运送之嫌。公开良友清楚,绍兴爱尔2022年前9个月仅赚31.53万元,2021年失掉88.1万元,净金钱仅为148万元,爱尔眼科却以5727万元将其收购,溢价高达55倍。2021年8月,爱尔眼科拟用3367.5万元收购2021年上半年净金钱仅为8.95万元的河源爱尔75%股权,溢价超500倍。监管对其是否可能存在利益运送发出灵魂拷问,对此,公司赐与了否定。

除了商誉问题,公司激进彭胀关连品牌风险似乎也辞让冷落。公司通过参与投金钱业并购基金,许可其投资、设备的病院使用公司指定商标及“爱尔”字号,更好地兴隆各地眼科患者的需求。授权使用品牌病院为孤苦法东谈主,不属于上市公司子公司,不由上市公司适度或经管,孤苦承担运营历程中产生的债务或法律包袱。在这种模式下,公司存在品牌风险和诉讼仲裁风险。授权使用品牌病院可能因奉行不到位、操作纰谬、通晓失当等原因导致无法达到公司建议的运营轨范,严重时可能发生造孽违游记动、医疗事故和医疗纠纷等风险事件,影响公司全体品牌形象。同期,在患者或其他第三方与该等病院发生纠纷时,存在对方将上市公司看成共同被告拿告状讼仲裁的可能,从而导致公司靠近诉讼仲裁风险。

爱尔眼科时常出现告白造孽、过度医疗、重迭收费、医保违纪等状况,这合规问题似乎与千亿市值上市公司不匹配。阐发企业预警通清楚,公司对外投资的行政罚单超270条。

阐发公开良友,4月9日,黄冈市政府官网上公开了黄州区医疗保险局2024年医疗保险行政功令行政处罚效力公示,其清楚黄冈爱尔眼科病院有限公司存在过度诊疗、超轨范收费、重迭收费、不对理收费、超医保截至要求用药等多项造孽行动;4月1日被处罚的红安爱尔眼科病院有限公司,就因为发布的医疗告白含有“医疗时期、诊疗门径、疾病称号、诊疗绝对”,违犯了《医疗告白经管目的》第七条第(一)项的轨则; 1月,深圳桂园爱尔眼科诊所因为“违纪发布告白或进行作假、误导宣传”,被深圳市罗湖商场监管局处以罚金处罚;2021年发生的昆明爱尔眼科病院交流老东谈主作念白内障手术骗保等等。

临了需要强调的是,公司功绩增长与并购模式呈现出正关连态势,跟着并购模式徐徐退出后,公司内生增长是否不错撑起将来可合手续性高增长?这或都值得投资者高度关怀。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察赛事胜负