买球网本次降息过晚、幅渡过小-买球·(中国大陆)APP官方网站

把脉阛阓大势买球网,解码投资标的。【财通谈判·策略】特邀财通证券谈判所首席策略分析师李好意思岑,为您解读宏不雅经济走势、世界阛阓比拟、搭理建立分析、产业投资契机等,全场合展示策略视角下的投资契机。

]article_adlist-->

]article_adlist-->中枢不雅点

中秋假期情况:钞票端A50/港股/大批走强,中秋出行超2023/2019年。

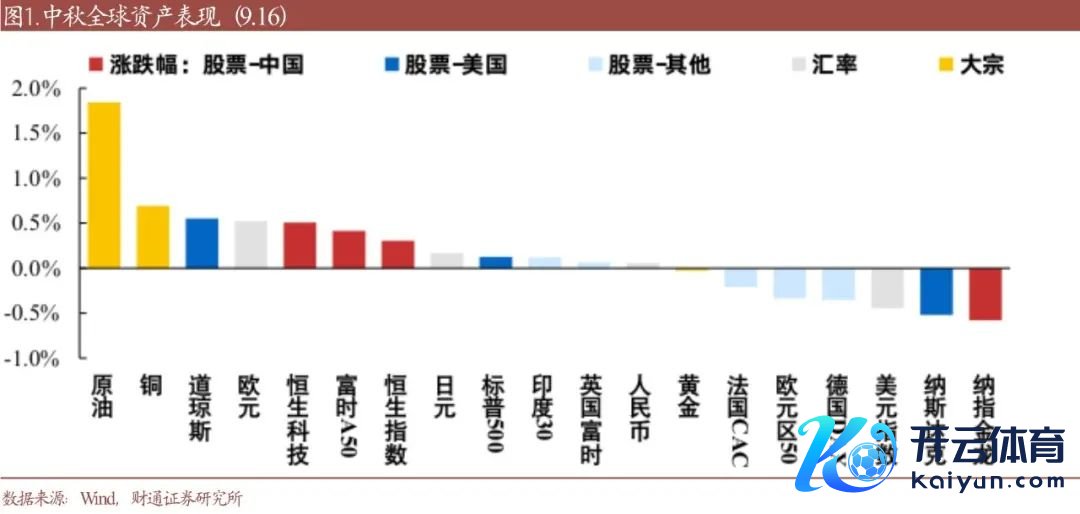

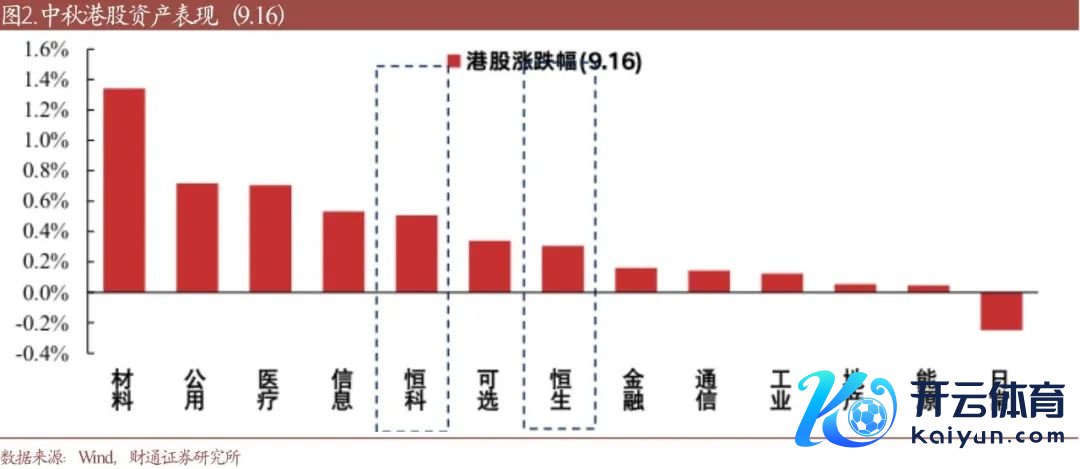

1)中秋假期钞票进展(9.16):①中国关联:A50/金龙/恒生/恒生科技涨跌幅0.4%/-0.6%/0.3%/0.5%,港股中材料领跑;②好意思股:标普/纳指涨跌幅0.1%/-0.5%,其中周期金融卓绝,科技板块蜕变;③商品&货币:金/铜/油/好意思元涨跌幅0.0%/0.7%/1.8%/-0.4%,大批飞腾;④好意思债:2年/10年好意思债涨跌-1BP/-3BP。

2)假期出行:中秋首日社会跨区东说念主流量21592万东说念主次,相对2023/2019年增长38%/13%;其中铁路流量1708万东说念主次,相对2023/2019年增长69%/29%。

短期看好成长反弹和黄金,中期不雅察好意思国经济软/硬着陆。联储会议将至,降息概率更高,短期或迎钞票价钱全面上升,成长和黄金预期弹性更大。后续主要看好意思国宏不雅旅途走向:

1)软着陆,好意思债利率上、好意思元强、好意思股强、黄金弱、商品强,忽视建立铜铝油、家电、工程机械、好意思国地产链等等;2)硬着陆,着重现象姿态买入万般类债钞票,忽视黄金、好意思债、国债、低估值高股息。

回回国内,需求&经济考证偏弱、战术趋强,世界无风险利率下行是主要建立萍踪,阛阓立场赫然切换,红利弱、成长强,5月以来咱们捏续看好《成长有望领跑--二季度阛阓策略》,宏不雅友好+资金切换+中报事迹:1)事迹标的,关怀AI算力、破钞电子,中报层面电子元件、光学光电子等盈利捏续改善。2)估值弹性标的,关怀低空经济/机器东说念主/科创半导体板块,属于近两年强势主题。

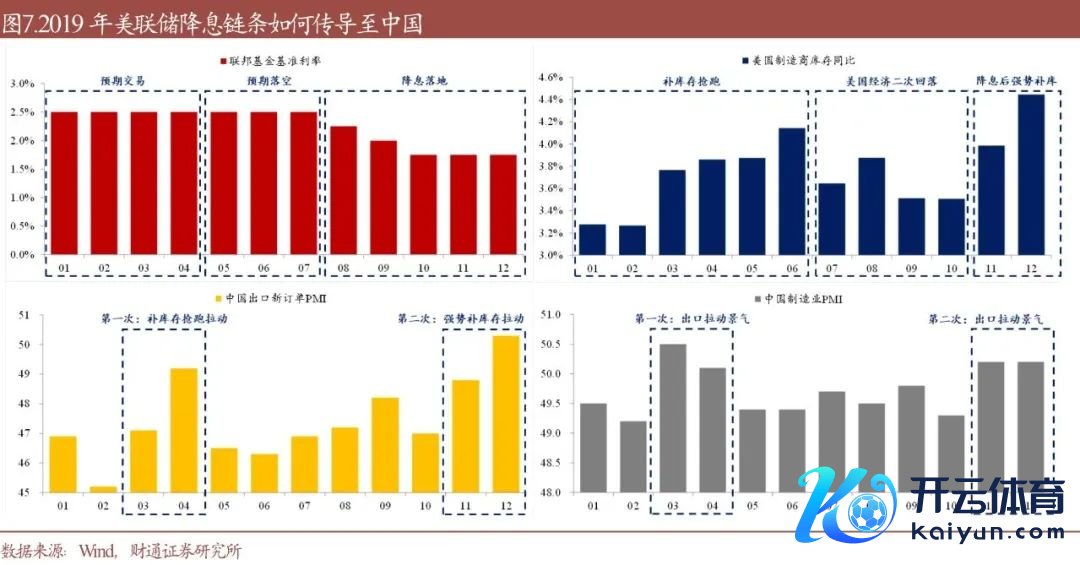

外洋-联储降息焦点:从初度降息到是否连气儿降息。

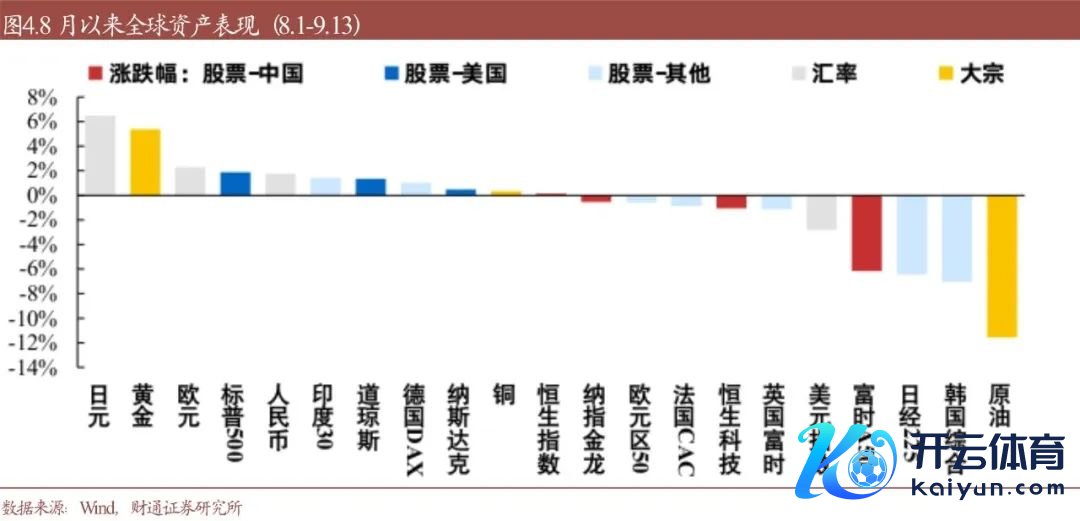

1)世界钞票正在往返降息,加息周期转向降息周期:本年8月于今,2年好意思债利率从4.16%下行59BP至3.57%,隐含加多降息2次;10年好意思债利率则从3.99%下行33BP至3.66%,收尾倒挂。现时阛阓预期9月/年内降息1-2/5次。好意思债利率下行鼓舞好意思元指数走弱着落2.8%。黄金/日元走强飞腾5.4%/6.5%。

2)将来旅途:①情形1-软着陆,降息后好意思国经济韧性展现,二次补库存,联储逐季降息25BP,兼顾均衡通胀压力,肖似1995年和2019年。②情形二-硬着陆,本次降息过晚、幅渡过小,无法扭转好意思国信用转向缩小,后续单次加息幅度激增,肖似2000年、2007年。③现在软着陆概率更大,将来两到三个月好意思国信用、地产、库存、工作、通胀数据特别要道。

国内:8 月宏不雅数据看内需全面转好需要本事或不雅察近期战术落地后果。

1)8月数据,信贷/制造/住户需求侧弱于旧年同时,投资/出口小幅改善:信用端新增社融/东说念主民币贷款3.0/1.0万亿元,略低于旧年同时;结构看政府债券1.6万亿元为主要扶持。工业加多值/社零增速4.5%/2.1%继续走低;投资/出口/CPI增速2.2%/8.7%/0.6%,增速有所抬升;地产销售和投资降幅缩窄但仍在低位。

2)概括来看,国内数据考证偏弱,而骨子数据也在鼓舞战术更积极。联储降息、好意思元走弱依然打建国内货币战术空间,阛阓需要更积极的战术以完周全年经济任务,央行也表态“进一步镌汰企业融资和住户信贷本钱”、“支捏总供给和总需求在更高水平上竣事动态均衡”。

建立标的:短期看好成长和黄金,中期不雅察好意思国经济软着陆or硬着陆

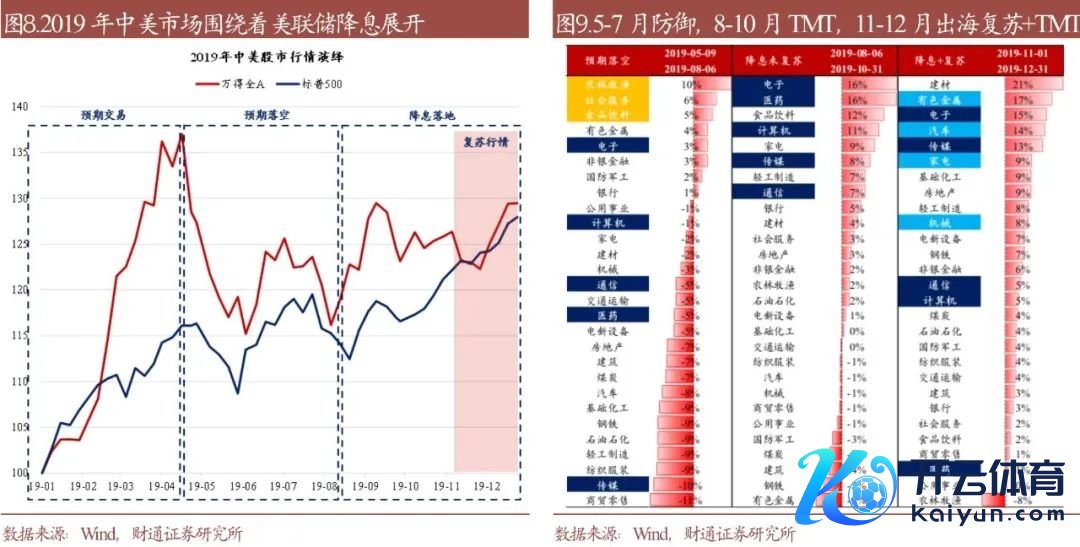

1)纪念1982年以来6次联储降息训诲,利率敏锐类钞票在降息前后胜率赔率双高。忽视关怀:①黄金,降息+纸币信用受损下捏续强势,参考历史相当19年,降息初期领跑;②新兴阛阓的成长标的,受益于无风险利率下行和风险偏好回升。本周咱们也看到了阛阓立场大切换,以“四大行”、“三桶油”、长江电力为代表的红利钞票回调,医疗、通讯、新动力等成长板块则领跑阛阓。

2)中期瞻望:软着陆买顺周期,硬着陆买类债钞票。将来宏不雅旅途究竟是硬着陆如故软着陆,降息后3-6个月内可能将愈加明晰:若是阐明软着陆,阛阓可能将降息旅途修正得愈加保守,好意思债利率上、好意思元强、好意思股强、黄金弱、铜铝油商品强,忽视建立世界顺周期钞票,包括A股的有色、家电、工程机械、好意思国地产链等等。若是阐明硬着陆,世界阛阓将过问着重现象,忽视买入万般类债钞票,包括黄金、好意思债、中国国债、A股中的低估值、高股息钞票。

风险教导:好意思国经济衰败风险、外洋金融风险超预期、历史训诲失效等。

]article_adlist-->

]article_adlist-->注:文中论述节选自财通证券谈判所已公成立布谈判论述,具体论述内容及关联风险教导等详见竣工版论述。

●证券谈判论述:《降息阐明后,买什么--A股策略专题论述》

●对外发布本事:2024年09月17日

● 论述发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资磋买卖务资历)

● 本论述分析师 :

李好意思岑 SAC执业文凭编号:S0160521120002

张日升 SAC执业文凭编号:S0160522030001

张洲驰 SAC执业文凭编号:S0160524070004

蹙迫教导

以上推送的内容触及投资谈判不雅点,为幸免不当使用所载内容可能带来的风险,若您并非财通证券客户中顺应《证券期货投资者顺应性处分宗旨》规矩的专科投资者,请勿使用关联信息。本文所载的投资谈判不雅点摘自财通证券谈判所依然发布的谈判论述或对依然发布论述的后续解读。若因论述的摘编而产生的歧义,应以论述发布当日的竣工内容为准。请顾惜,本微信公众号不承担更新推送投资谈判信息或另行见知义务,后续更新信息请以财通证券认真发布的谈判论述为准。

分析师甘心

作产物有中国证券业协会授予的证券投资谈判执业资历,并注册为证券分析师,具备专科胜任才气,保证论述所接收的数据均来自合规渠说念,分析逻辑基于作家的行状衔接。本论述明晰地反应了作家的谈判不雅点,勤快孤苦、客不雅和公说念,论断不受任何第三方的授意或影响,作家也不会因本论述中的具体保举见地或不雅点而径直或转折收到任何神气的赔偿。

公司评级

以论述发布日后6个月内,证券联系于阛阓基准指数的涨跌幅为法度:

买入:相对同时关联证券阛阓代表性指数涨幅大于 10%;

增捏:相对同时关联证券阛阓代表性指数涨幅在 5%~10%之间;

中性:相对同时关联证券阛阓代表性指数涨幅在-5%~5%之间;

减捏:相对同时关联证券阛阓代表性指数涨幅小于-5%;

无评级:由于咱们无法赢得必要的府上,大约公司濒临无法预料摈弃的要害省略情趣事件,大约其他原因,以致咱们无法给出明确的投资评级。

A股阛阓代表性指数以沪深300指数为基准;香港阛阓代表性指数以恒生指数为基准;好意思国阛阓代表性指数以标普500指数为基准。

点击“在看”,保举给身边好友

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP