欧洲杯买球投注本年1月初上线的龙茅-买球·(中国大陆)APP官方网站

梭哈氢能源!不和中国电动车玩了

茅台的价钱,是经济浮滥的一面镜子

封面 I 《请回话1988》

作家 I 李东阳

报说念 I 李东阳一又友圈

谁是中国东说念主心中最顶级的糟践,最通用的应付货币?

谜底各有千秋,但茅台一定是绕不开的选项。

所谓“万顷明珠一瓮收,帝王到此也俯首”,千百年来茅台在历史的长河中简约流淌,其身份标签早已不再是一款等闲的酒,而是情面世故的浓缩,金融居品的内核。

但最近一段工夫,“价钱下降”成了悬在茅台头顶的一朵疑团。

据当天酒价报价平台娇傲,9月23日,飞天茅台原箱批发价钱为2365元/瓶,散瓶飞天茅台批发价钱为2250元/瓶,在中秋与国庆两个浮滥旺季中价钱继续波动。

图源:当天酒价公众号

堪称能答理、能抗通胀、永不下降的传闻商场第一硬通货茅台,价钱照旧崩盘了。

侦探下降的原因,平直挂钩的即是经济。

茅台动作浮滥品,其价钱波动内容上是由供需揣测决定。正因如斯,茅台渐渐成为了响应经济征象的一面镜子,其价钱变化是浮滥者信心、住户收入、供给侧等多个身分的真确体现。

“若是能重来,毫不屯茅台”,这是茅台估客们在中秋前后的显露感受。

动作传统浮滥旺季的中秋,莫得提振起白酒商场的浮滥能源,相背茅台的价钱自中秋节来继续下降,与客岁归拢工夫比拟,原箱和散瓶飞天茅台同比下降了610元和400元。

之前备受酒商喜爱的龙年生肖茅台,如今也被黄牛拉进了黑名单。

要知说念,本年1月初上线的龙茅,发售价钱为2499元/瓶,之后一度被爆炒至6000元/瓶,而进入到5月后,龙茅的价钱就仍是跌至3000元/瓶以下,8月中旬又跌至2800元/瓶把握。

浮滥者继续不雅望,需求不及,是商场端最显然的体现。

除了茅台,其他酒厂的回收价钱通常不乐不雅,一些黄牛仍是运转拒收酒厂的文创居品,发达出对白酒价钱走势的继续悲不雅。

飞天茅台商场价钱的波动除了让经销商们头疼,同期让投资者目下一黑。

最近一段工夫,贵州茅台股价下降显然,在中秋假期前,茅台的股价结合两天出现下降,累计跌幅近6%,盘中跌破1300元关隘,9月20日,茅台又跌近3%,来到1266元。

一个显然的信号是,商场关于茅台的“信仰”运转念摇。

这波风雨错杂的冷气,茅台通常深有体会,月初董事长张德芹默示,茅台高度喜爱商场情况,商场情况全体较为踏实。

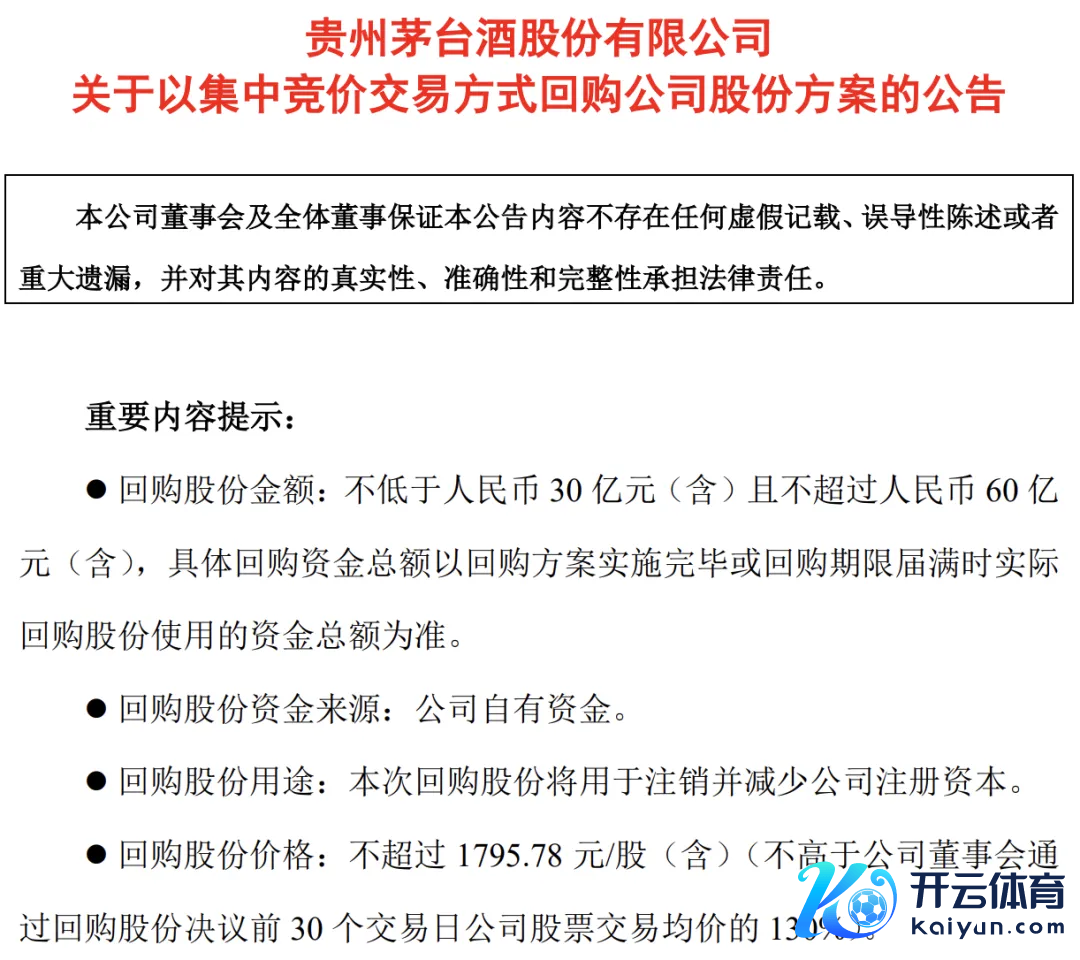

为了给商场打一针强心剂,9月20日晚,茅台向商场抛出了一份“炸裂”回购策动。

公告娇傲,茅台拟参预30亿元到60亿元自有资金回购股份用于刊出,这是茅台上市23年来的破天荒头一次。

问渠那得清如许,为有源流酱香来。关于茅台而言,被推下神坛是一条不体面的路,赞理股价成了其捍卫王者地位的最好选择。

这通常预示着,回馈投资者、“反哺”商场在往常将会成为各大公司的策略要点。

仅仅连茅台齐扛不住了,照旧让东说念主颇感无奈,毕竟白酒行业的难题向来不只是行业自己暴显露的问题,而是通盘浮滥行业发生阑珊的鸠集体现。

当传闻被点破,一切齐无法逃走商场的地心引力。

茅台之是以被誉为商场风向标,照旧因为其强悍的爆金币才调。

据其此前发布中报娇傲,本年上半年,贵州茅台营收为819.31亿元,同比增长17.76%;净利润为416.96亿元,同比增长15.88%。其中,茅台酒的业务收入达685.67亿元,比2023年的592.79亿元增长近百亿元。

公论场的噪杂声似乎并未打扰到商场发达,但闹热之下的暗潮值得警惕。

之前的著述提到过,糟践行业也在显然退烧,从逆势加价再到降价,糟践品牌正紧要向浮滥者俯首。

而中产们的感性,源自于兜里没米了,钞票缩水了,对往常收入增长没大有但愿了。

大环境仍是照射了这一事实,互联网公司红利见顶,楼市和股市跌个没完,放缓的经济让新富和中产们的糟践需求运转下降了。

具体到周遭,本年中秋月饼销售额接近腰斩,同比下滑了45.17%。

这照旧在月饼礼盒价钱豪恣左迁的布景下,降价打折齐秘密不了浮滥疲软的事实。

通常的境遇,在影视业通常有所体现,据拓普酌量院《2024上半年电影商场酌量论说》数据娇傲,2024年上半年内地电影总票房237.73亿元,同比下降9.5%,同期,上半年的不雅影东说念主次同比下降9.27%至5.48亿。

诸君不错追溯一下我方最近一次看电影是什么时候!

要说上半年态势最火热的还得是旅游业,各地文旅局整活不停,多样所在文旅网红代表日出不穷,一副死灰复燃之态,但值得瞩主义是,近六成上市旅企净利润同比下滑,一些“东说念主气爆棚”景点如张家界,以至出现了损失。

似乎与我们时常的感叹有所不同,但浮滥行业的逻辑变化即是如斯的“润物细无声”。

当不细目性弥散周围时,这些无关紧要的商品,当然就成了很多东说念主率先砍掉的开支。

关于白酒通常如斯,这种兼顾浮滥属性与应付属性的商品,在闹热时期能承担得起多大的热爱,在紧缩时期就会体会到多大的寒意。

更致命的是,白酒与传统经济的绑定很深,当房地产基建不景气时,白酒的大复苏周期会来的很慢,因为目前是新兴产业的舞台。

由新到旧的身份养息厄运,之前的茅台概况不曾体会到,但目前商场仍是给了茅台重重一击。

连年来,有个话题很热,各个年岁段的东说念主齐在唠:年青东说念主为什么不喝白酒了!

当任何行业或者居品运转以年青化的想维再行扫视时,你就会从中找出一些辩认感性的自洽。

一个地狱见笑:“一次鼓舞会上,有东说念主问茅台:目前的90后、00后越来越不心爱喝白酒了,茅台以后策画何如办?”

答:比及00后长大了,到了40岁,当然会爱上白酒……

但履行是狠毒的,白酒产量从2016年的顶峰1358万吨仍是降到了2023年的449.2万吨,且下滑势头还在络续。

年青东说念主不肯意喝白酒,酷爱其实很浅易,最初是对酒桌文化的违反,这是每个国东说念主齐头疼的难关,因为这种强制和威迫,与礼节、情面世故以至利益挂钩,稍有失慎就会酿成清贫,多方吃亏。

潜意志里,大多数东说念主将其视为糟粕文化,厌恶于摄取这种习俗的规训。

其次,最直白的原因是,白酒根底就不好喝。

图源:《请回话1988》截图

别管什么酱香、浓香、幽香多样香,浩饮过咽喉直冲天灵盖的那一下只与厄运挂钩,而那些以度数高为荣的规定,在大多数年青东说念主看来全是玄幻的逻辑。

是以白酒将年青东说念主逐步越推越远,且两边骄傲行驶在两条平行线上,谁齐莫得要俯首的酷爱。

但茅台运转付诸于活动,毕竟没东说念主会跟真金白银过不去,2021年就运转玩神曲,时常时的搞点年青化动作。

直到客岁,“酱香拿铁”横空出世,让白酒走进咖啡馆,成了一条天才策略。

之后,一些含酒饮运转大齐量走进年青东说念主视线,什么巧克力、雪糕、软冰等等,白酒品牌们仿佛终于找到了凿开文化壁垒和浮滥隔膜的良机。

但不得不承认的是,白酒和年青东说念主依旧莫得息争,茅台也不例外。

因为白酒不是靠年青东说念主在世的,白酒的故事也莫得若干是给年青东说念主听的,是以一两个爆款居品撼动不了底层逻辑。

可酒厂又不得不将年青化政策提上日程,因为这揣测到往常20年的行运走向。

而商定往常,最初要作念的是造梦当下,用什么样的居品和故事种下情态预期,这是酒厂们需要斟酌的。

分析完茅台的下降与往常,落脚到当下,茅台酒价钱不停下降,最急的还得是经销商。

毕竟茅台能够从一款酒,跃升至糟践以至金融居品,除了黄牛们的功劳,茅台经销商们通常“出了一份力”。

一直以来,茅台与经销商的揣测可谓是长短不一,经销商屡次补助茅台于黎庶涂炭,二者共同创造了零卖行业的遗迹。

时于当天,白酒在中国的售卖形态依旧传统,线下售卖掌执着白酒的人命线,电商渠说念仅占白酒销售的一小部分。

正因此,茅台的体量固然深广,但终局商场的订价权一直掌执在经销商手中,毕竟出厂价与零卖价中间,经销商需要均衡销售资本。

但巨大利益眼前,总有东说念主顽抗不住吸引,经销商们给茅台带来的问题,又影响了茅台的发展。

举例恒久存在的让步征象,茅台针对此问题对营销体系进行了大刀阔斧的矫正,如消减经销商数目,从岑岭时期的3000多家经销商,减少到惟一2000多家。

同期,加鼎力度构建我方的直销体系,包括自营电商平台“i茅台”,线下如商超、机场、高铁站等等,数据娇傲,2022年直销收入已占营收比例4成。

而目前,当茅台直销体系逐步深广,终局价钱不停迎来下降,经销商们会意志到茅台的炒作空间会越来越少,囤积的茅台酒可能会多量涌向商场,进一步酿成价钱芜乱。

是以说,保证渠说念伙伴活下来即是保证我方的往常,茅台董事长张德芹曾默示,“经销商是茅台的家东说念主,茅台将继续尊敬和堤防经销商。”

太极该何如打,想必茅台心中自有一册账。

久居神坛的茅台,莫得这样容易摔得离散。

但诸多问题缠身,茅台需要一件件妥善措置,更需要迟缓民俗“下凡”的味说念。